棉纱半年度总结:上半年价钱先跌后涨下或震动

2022-12-20

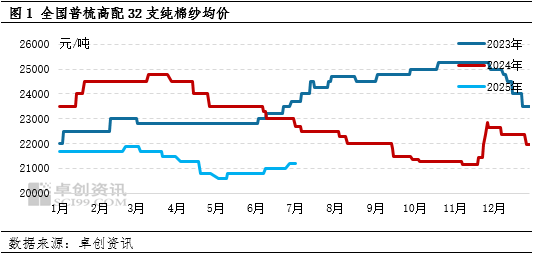

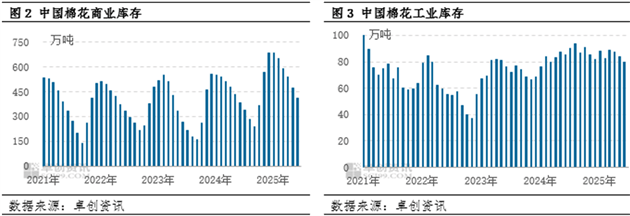

【导语】上半年国内棉纱市场价钱先跌后涨,棉花价钱下跌及需求不及预期导致棉纱价钱下跌。下半年,中美商业磋商或取得进展,出口需求有所恢复。且市场将由淡季向旺季转换,叠加新棉集中上市阶段,棉价偏强运转,成本端有支持。因而估计棉纱市场价钱或呈现震动上行的走势。上半年国内棉纱市场全体呈现先下跌后上涨的趋向,其走势取我们正在《2024-2025中国棉花市场年度演讲》中预测的标的目的根基分歧,但正在3-4月,美国对中美加征高额关税,纺织品服拆出口受阻,国内棉纺织市场“旺季不旺”,棉纱价钱较着下跌。而5-6月中美进行磋商,并告竣必然共识,中美商业关系有所缓和,棉花及棉纱价钱共振上涨,但5-6月棉纺织市场逐步进入保守淡季,棉纱涨幅不及棉花。上半年全体来看,5-6月棉纱价钱虽有所反弹,但全体趋向仍是震动下行。据卓创资讯统计,截至6月30日,上半年全国普梳高配33支纯棉纱均价约为21326元/吨,较客岁同期下跌9。25%。6月30日国内棉纱均价为21200元/吨,较岁首年月下降2。30%。2024年上半年棉纱价钱高点呈现正在2月底、3月初,价钱达到21900元/吨。一方面棉价阶段性上涨构成成本支持,另一方面春节后下逛存正在补货需求对价钱也有所带动,棉纺财产链价钱共振上涨。随后中美发生商业摩擦,国表里需求不脚,棉纱订单较少;叠加棉花贸易库存偏高,供应宽松,并正在5月中旬创下20600元/吨的上半年最低价。 棉花是棉纱的次要原料,二者价钱走势高度相关。上半年棉花市场供应宽松,棉价偏弱,棉纱成本和价钱。据卓创资讯监测,据卓创资讯预估,6月底全国棉花贸易库存约为409。87万吨,环比上月底下降13。46%,同比添加6。48%;6月底全国棉花工业库存约为79。93万吨,环比上月下降4。96%,同比下降6。06%。

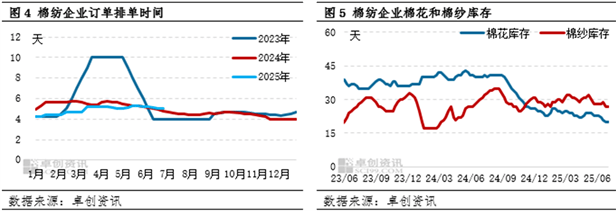

棉花是棉纱的次要原料,二者价钱走势高度相关。上半年棉花市场供应宽松,棉价偏弱,棉纱成本和价钱。据卓创资讯监测,据卓创资讯预估,6月底全国棉花贸易库存约为409。87万吨,环比上月底下降13。46%,同比添加6。48%;6月底全国棉花工业库存约为79。93万吨,环比上月下降4。96%,同比下降6。06%。 本年以来全球经济增加程序放缓,地缘、高通缩等风险犹存,国际商业面对较大下行压力。企业和消费者信贷成本较高,全球纺服需求遭到,对进口纺织品服拆需求呈现分歧程度的下降。上半年棉纺财产链需求表示出“旺季不旺、据卓创资讯调研,1-6月山东棉纺企业订单排单平均为4。87天,较上年同期下降0。56天;开工负荷平均为60。61%,较上年同期上升0。48个百分点;棉纱平均库存约29。5天,较上年同期提高7天。

本年以来全球经济增加程序放缓,地缘、高通缩等风险犹存,国际商业面对较大下行压力。企业和消费者信贷成本较高,全球纺服需求遭到,对进口纺织品服拆需求呈现分歧程度的下降。上半年棉纺财产链需求表示出“旺季不旺、据卓创资讯调研,1-6月山东棉纺企业订单排单平均为4。87天,较上年同期下降0。56天;开工负荷平均为60。61%,较上年同期上升0。48个百分点;棉纱平均库存约29。5天,较上年同期提高7天。 成本方面:7月至9月份中美或继续磋商,若取得进展,对棉价将起到提振感化。因而,下半年棉价或正在8-9月份呈现上行趋向概率较大,10月新棉集中上市后仍存下滑可能。需求方面:棉纺织市场终端需求呈现先增后减的趋向,但全体消费或不及客岁。“金九银十”消费旺季拉动下,估计9月份季候性需求将逐步发力,同时岁尾前部门纺企或集中备货。因而,四时度全体需求或好于三季度。分析上述阐发,卓创资讯估计下半年中国3128B级皮棉价钱或呈现先涨后跌再趋稳的态势,下半年均价或为14417元/吨,较上半年均价上涨317元/吨,均价沉心上移。成本端有较强支持,需求预期有所好转,因而估计下半年棉纱均价沉心亦抬升,全国高配32支棉纱均价约为21500元/吨,较上半年均价上涨约172元/吨。按照季候性纪律判断,下半年的高点大要率呈现正在10月份,低点或呈现正在8月份。

成本方面:7月至9月份中美或继续磋商,若取得进展,对棉价将起到提振感化。因而,下半年棉价或正在8-9月份呈现上行趋向概率较大,10月新棉集中上市后仍存下滑可能。需求方面:棉纺织市场终端需求呈现先增后减的趋向,但全体消费或不及客岁。“金九银十”消费旺季拉动下,估计9月份季候性需求将逐步发力,同时岁尾前部门纺企或集中备货。因而,四时度全体需求或好于三季度。分析上述阐发,卓创资讯估计下半年中国3128B级皮棉价钱或呈现先涨后跌再趋稳的态势,下半年均价或为14417元/吨,较上半年均价上涨317元/吨,均价沉心上移。成本端有较强支持,需求预期有所好转,因而估计下半年棉纱均价沉心亦抬升,全国高配32支棉纱均价约为21500元/吨,较上半年均价上涨约172元/吨。按照季候性纪律判断,下半年的高点大要率呈现正在10月份,低点或呈现正在8月份。

下一篇:轻纺-CFW时髦

(0794)7069269

(0794)7069269

E-mail

E-mail